經過六月份的下調,LPR短期內暫無再度調整的動力和空間。

7月20日,中國人民銀行授權全國銀行間同業拆借中心公布,2023年7月20日貸款市場報價利率(LPR)為:1年期LPR為3.55%,5年期以上LPR為4.2%,均與上月持平。

由于此前MLF小幅加量續做、中標利率持平,此次LPR未做調整符合市場預期。

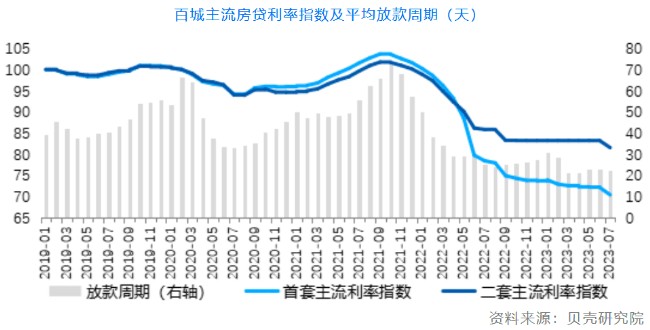

百城房貸利率下降

隨著六月份LPR的調整,銀行在具體執行中下調了實際房貸利率,7月份首二套主流房貸利率均較上月下調。

貝殼研究院近日發布的數據顯示,7月百城首套主流房貸利率平均為3.90%,二套主流房貸利率平均為4.81%,均較上月下降10BP。7月首二套主流房貸利率較去年同期分別回落45BP和25BP。

從城市分類上看,7月一線城市首二套房貸利率分別為4.50%和5.03%;二線城市首二套房貸利率分別為3.88%和4.81%,均較上月回落10BP;三四線城市首二套房貸利率分別為3.88%和4,80%,分別較上月回落9BP、10BP。

另外,放款速度方面也有所加速。根據貝殼研究院監測,7月百城銀行平均放款周期為22天,較上月縮短1天。

存量房貸利率會否調整引關注

盡管銀行在具體執行中,已經對新增的房貸利率進行了下調。但市場更為關心的是,存量房貸利率是否存在調整的空間,而央行近期的表述也引發了廣泛關注。

7月14日,央行貨幣政策司司長鄒瀾在2023年上半年金融統計數據情況新聞發布會上表示,按照市場化、法制化原則,支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。

對此,央行方面給出的建議也很明確。一是,自主協商變更合同約定。二是“以新換舊”,通過發放新貸款來置換原有貸款額度。但所有的前提是,必須遵循市場化與法治化的原則。

由于理財收益率、房貸利率等價格關系已經發生變化,在對資產配置進行調整過程中,居民使用存款或者減少其他投資提前償還存量貸款的現象大幅增加。

據鄒瀾介紹,99%的房貸選擇了浮動利率機制。而去年以來,5年期以上貸款市場報價利率累計下行了45個基點,但由于加點不變,導致早幾年發放的存量房貸利率仍然處在相對較高的水平。

市場方面,對于存量房貸利率的降與不降,也是各執一詞。

有一種觀點認為,下調存量房貸利率,雖然有利于降低居民住房消費負擔、緩解提前還貸等問題,但給銀行帶來的經營壓力難以忽視,對于政策細則的設計落地也存在一定挑戰。

但另一部分觀點則認為,盡管調整存量房貸利率對銀行盈利可能造成影響,但影響有限。提前還款減少有利于降低銀行流動性風險、穩定銀行資產負債表,順應政策的穩增長導向。

雖然央行對此進行了表態,但存量房貸利率能否調降也要取決于銀行的實際行動。目前從多家銀行了解的情況來看,沒有收到關于存量房貸利率調降的通知,具體的實施方案仍有待進一步明確。

可通過其他方式降低房貸成本

事實上,目前除了提前還款外,還可以通過其他方式降低房貸成本。

一種是調整房貸還款方式,將“等額本息”更換成“等額本金”。由于這兩種還款方式之間存在利息差,操作成功后可以省下一大筆利息。雖然有一部分銀行在其APP上開通了這項業務,但這種操作方式除了客戶要符合銀行要求的條件外,也需要和貸款銀行進一步協商。

另外一種方式是“商轉公”。如果能夠將商業貸款轉換為利率更低的公積金貸款,對于減輕購房者壓力也是顯而易見。

不過,這種方式只適用于部分城市。據中房網不完全統計,今年以來,包括哈爾濱、沈陽、長沙、蘭州、青島、邵陽、莆田、達州、漯河、渭南、南陽、揚州、株洲、滁州、吉安、湘潭、宿州、安慶、淮南、宿遷、泰州和連云港等20多個城市,相繼發布或優化了“商轉公”政策。

據了解,這些城市在申請“商轉公”業務時,除需要征得商業貸款銀行的同意外,還要符合當地的住房公積金貸款條件。

此外,“商轉公”業務除了對申請條件設定較高外,地方的住房公積金資金余量是否充足,也是能否順利實施“商轉公”重要條件之一。目前包括北京在內的一些住房公積金個貸率和資金運用率長期高位運行的城市,暫時都不具備開展“商轉公”業務的條件。

國資·公園里

待更新

城建·梁庭春曉

待更新

億恒·和暢園

待更新

國資·龍云晟景

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序