22個重點城市,清一色的一二線城市,去年土地市場熱度不減,土地溢價相對突出……結果牛年開頭,又一炸裂性的重磅政策傳聞順勢而生。一則“22個重點城市一年只賣3次地”的傳聞,這兩天迅速在地產圈熱議!?怎么看?老潘也簡單聊聊。

1、今天乃至未來很長一段時間,分析樓市政策和行業之變,都離不開一個頂層邏輯,即“穩地價、穩房價、穩預期。”這幾乎是當下中國房地產調控的第一邏輯。無論哪個城市,無論哪家房企,都碰不得!

其一、穩預期,穩的是未來認知。你看,過去的2020年,地產股股價與市值90%下跌,哪怕今天地產股暴漲漲停,但看問題看本質,行業在三道紅線后,就已從根本上遏制了房地產未來增長的資金增量空間,錢脖子被卡主了,而房地產的閥門,本就是錢、地、人3字。錢,有了面向開發商的三道紅線,面向銀行的二道紅線的“雙重緊箍咒”后,房地產市值跌破有史以來最低就很正常,地產進入弱周期的成熟期……房企不再有僥幸,穩預期三個字,算是基本做到了。

別說2020年房地產破17萬億,但中央關注的不是體量大,而是價格穩定,成交面積增加多點問題不大,政府關注的“是價不是量”,所以別拿2020年樓市成交量放量說事。

其二,核心城市房價也基本穩住了。今天,無論是新房銷售,還是二手房,都有強硬舉措調控手段。新房是預售證,網簽,而二手房有類似以深圳為代表指導價管控……

其三,唯獨穩地價,過去幾年,房企尤其上市公司要發展必須持續拿地,而一二線城市以為經濟、產業、人口的“最優質”,所以成為當下幾乎所有大中型房企的兵家必爭之地,就連過去三四線之王的碧桂園、中梁、祥生都在轉二線,現在大型央企和典型規模房企幾乎都是80%土儲在一二線……但中國一二線城市也就區區幾十個,僧多粥少,加上土地招拍掛制度,核心一二線優質土地想要不溢價也難。

所以,綜合三者來看,目前穩地價就成為牛年調控一個重磅舉措。于是,順理成章的,22個核心城市一年之賣3次地的傳聞,開始流傳了!

2、更大范圍來看“土地1年三次集中公告和交易”,的確看到本輪調控政策的一脈相承,之前老潘也說,只要三穩有典型不對的苗頭,政策就會綿綿不絕。

政策現在已把房地產各個關鍵環節扣緊了緊箍咒,總結來看:比如2020年三道紅線遏制了房企拿地的沖動和力度,是房企端的施壓;比如2021年初新加的兩道紅線扼制銀行針對開發商和購房者放貸的沖動和力度,是對銀行端的施壓;比如2021年這一次直接針對土地供給端即地方政府進行施壓,即重點城市一年土地分3次集中出讓,這是對地方政府供地的施壓!

如此以來,銀行、地方政府、房企,這個房地產產業鏈上最關鍵的三大角色,即錢、地和人(操盤手房企)都在拿地端被全面管控,最終,房地產穩地價的調控,形成一個組合拳!

3、如何看待本次“一年賣3次地”的核心做法?

老潘看了一下這些所謂的重點一二線城市,一年賣地少的50塊左右,比如深圳北京廈門等,多的200塊左右,比如上海、青島、濟南等。如果一年最多賣3次,那意味著一次20塊到70塊左右。

雖然不一定平均,但也會相對均衡,每次出讓數量也不會是少數。最簡單的想想,這3次的集中交易會,對交易雙方的工作人員而言,每1次出讓都是1次“超級戰役”,每一次都好比“一場大型的土地招拍掛的交易博覽會”。

這還不是簡單的一句批發賣地,而是不同板塊不同類型土地的集中交易會,而且每個標的都是幾十億甚至百億級的超高總價標的,事前籌備和過程中博弈復雜度都被加倍放大,但反過來利好也有一點,投資人過去一年從頭做到尾的工作,未來做3次就做完了,反而省事了。

4、怎么看一年賣3次地引發的開發商策略呢?

老潘舉個更簡單的例子,計劃經濟時代,以前買糧食,今天沒買到,明天后天都可以買,所以大家都不慌;但忽然有一天,官方表示以后賣糧食一年就賣3次,這就有點慌了,至少有3點壓力:

其一,首先每次得多準備好多錢,因為要過長遠日子,每次必須多買點,后面才有飯吃;

其二,你得算好一年要買多少糧,每次買多少,而且要調查每次賣糧如何,都得提前規劃好。

其三,準備好是一碼事,做到又是一碼事。如果家里余量本就不多,大戶又跟你搶,你要是哪一兩次沒買到或是沒買夠量,那么,后面的日子就焦慮了。

開發商買地,比老百姓買糧復雜多了。一則土地是非標產品,每個地塊都不一樣,要一一分析好,是否匹配公司戰略與產品導向,二則不僅要買到更要買對,買錯了、買貴了可能還虧錢。三則核心城市土地都是幾十億的高總價,而大多50強房企拿地一年的都是銷售額的40%左右,總計大概200億、300億到1000多億。了解了不同點后,1年3次買地就得綜合籌備了。

那么,核心城市1年3次賣地,有利于哪幾類房企?

其一,有利于核心城市深耕TOP5房企或是區域龍頭房企。

這些重點城市大型深耕房企對城市各個板塊,各個組團早都做了成本數據庫、銷售、存貨等精細度分析,他們能夠在集中土地出讓中快速識別出目標板塊,目標地塊,拿哪些?不拿哪些?價格多少授權?這些深耕者優勢顯著。

其二,有利于產品力和運營力優秀的房企。

今天品牌房企在一二線城市周轉率是通用必修課,一則一二線銷售利潤率很低了,房企提升ROE,這就必須提升周轉率,所以房企一二線拿地到開盤基本都在6到8個月左右,二則規模房企周轉率趨同下,集中出讓土地也會帶來集中上市銷售,這個時候,如果你的產品一旦同質化嚴重,產品沒有特色沒有IP沒有品質品牌競爭力,那么就會無奈陷入價格戰,甚至降價也很難去化。

所以即使硬著頭皮拿到地,但如果產品沒有競爭力,最終集中銷售時也未必有好的結局。

其三,有利于資金綜合實力優質的大型房企,央企。

5、地方政府3次批量集中供地,或許能帶來土地溢價的適度下降。

其一,上級部門針對每一次土地供應管控的聚焦度更高了,這也倒逼地方部門在供地數量、供地體量、供地節奏上態度更謹慎、嚴謹,供地全過程也更均衡、更透明。

很多時候的土地爭搶都源于信息不對稱,與土地供應的透明度、未來預期和節奏有很大關系,一旦土地市場更透明,更均衡,反而出手更趨于理性。

因為地方財政,過去地方政府是在一定程度上接受土地溢價的,所以在供地節奏,供地體量上有所引導,比如媒體說報道的土地饑餓營銷、在土地市場較低時候適度減少供應……而3次集中出讓后,更有規劃性,聚焦性,透明度。

其二,過于土地出讓是“多對一”的游戲,未來集中交易是“多對多”的游戲。

多對一是房企對一塊土地進行圍獵,勢必增大單一土地的競爭溢價,但多對多則分散了一塊土地的房企“吸附量”。

事實上,如今重點一二線城市很多中小房企根本很難拿地,每個意向地塊都必須繳納一定保證金,一旦土地分批次大體量集中出讓,因此規模房企就會站在城市整個“面”上分配保證金,這樣反而單個土地的競爭激烈程度會相對降低一些。

但這個有一個前提,即分批次土地出讓如果這50塊土地,如果在城市不同板塊過于好差搭配失衡,比如1個熱點區域,配合多個非熱點區域,最終可能更多房企會扎堆聚集熱點區域熱點組團地塊。從這一點來說,供地分布,供地結構也很考驗地方政府供地策略,既不能瘋搶,也不能流拍,這很考驗供地的水平。

6、這一次“雙集中”供地,到底能否徹底解決土地溢價,穩地價?

應該說,雙集中只是供地方式從零售到批量,只是一次土地交易的集中交易形式上的改變,這是“形式”,“方式”而已,但這并沒有改變土地交易價格的機制。

其一,核心一二線城市重點城市始終是土地供不應求,這是社會規律。全球大城市和明星城市都是土地供不應求,人口大量涌入,這從宏觀格局決定了核心一二線城市的市場面的必然溢價,必然上漲的格局。所以對政府三穩而言,也不是不允許土地溢價,不允許房價上漲,而是穩中慢升,上升幅度合理。

其二,雙集中只是土地供應方式的改變,土地溢價核心的本質是什么?核心還是招拍掛制度,即眾多房企圍獵一塊土地,價高者得,只要這一土地供應方式采取招拍掛的獲取法則,那么土地溢價就會存在。

其三,更深入講,招拍掛其實也只是一種基于經濟層面的公平拿地方式,真正一個城市土地溢價核心還是取決于城市廣義庫存周期、競爭激烈度等,以及土地出讓的體量、節奏、區位、秩序、屬性、稀缺度決定了土地的未來價值。

7、一旦雙集中供應,的確對房地產整個行業影響巨大,但老潘也提醒,招拍掛供地方式改變核心只是房企拿地之一個分支,局部而已。這里有3點提醒。

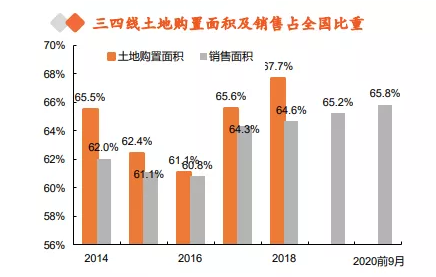

其一、2020年22城商品房銷售面積占全國的比重為24.3%,住宅用地成交規劃建筑面積占全國300城的比例不足三成,在這22城之外房地產市場仍有巨大空間。事實上,一二線城市雖有人口與產業優勢,但全國600多個地級城市總數看畢竟是少數,2018年一二線成交僅占全國土地成交的32.3%;而在2020年前9月三四線占全國銷售面積66%。

圖標來源:平安證券地產研究

其二,過去招拍掛方式是主要的拿地渠道,但自2014年后房企就加大收并購、舊改、一二級聯動等非市場化拿地力度,從單一走向多元,2019年房企拿地渠道就開始全面多元化,一些標桿房企招拍掛拿地也只占50%以下了。比如此處,龍湖新城商業地產拿地,萬科龍湖軌道交通TOD拿地,融創文旅拿地、會展拿地模式……都可以暗笑了。

8、雙集中拿地帶來的改變是什么?

其一,聯合拿地的比例會提升。由于集中化了,房企需要對意向土地繳納土地保證金,出讓金,短時間內大量資金投入,即使對大型房企來講也存在一定壓力,所以他們為了降低資金峰值壓力,所以聯合拿地會增加。

其二,告別過去零售的圍剿模式,中小房企或是本土房企在找準精準定位后,在集中供地時反而更容易找到單獨突破的機會,有一定“撿漏”的機會,但整體機會并不太多,大型房企繼續獲取更多優質城市,優質板塊的土地。

其三,資金管控的脈沖和強管控都在提升。雖然22個城市有不同的出讓節奏,但考慮到集中大批量出讓對地方政府的反向同一約束,因此脈沖節奏也相對集,而房企融資由于三道紅線后,房企自身的銷售回款開始成為資金的主要來源,因此未來房企強化銷售回款,對資金強管控、總對總的授信將愈發重要。

重點城市雙集中供地,會整體打亂開發商原有的資金安排和開發節奏,未來還不僅是集中拿地,集中融資、集中銷售也將同步增強。

土地集中,融資集中,規模集中、布局集中、人才集中,相當于房地產最重要的錢地人都在走向集中……最終房地產這個行業走向更高集中度,只是一種時間早晚問題!而大多數的樓市調控,其實都是對市場競爭力強,優秀房企一次反向利好,而對缺乏競爭力的弱勢企業,則是一次寒冬!

國資·公園里

待更新

城建·梁庭春曉

待更新

億恒·和暢園

待更新

國資·龍云晟景

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序